在企业的日常经营中,财务人员在计算企业缴纳税款的过程中,对待常见税种,如增值税、企业所得税、个人所得税都比较清楚,基本上不会出错。不过对待像印花税这样的小税种,就很容易发生错误。按现行税务政策规定,印花税漏缴、错缴了也会给公司带来不小的税务风险呢。现在我们来总结一下印花税在实际工作中碰到的一些问题吧。

一、企业印花税如何计算?

税率和计税方法。房屋产权转移书据,印花税按所载金额万分之五贴花。其应纳税额的计算公式为:应纳税额=计税金额×适用税率。

按照有关规定,企业在核算缴纳印花税时,不需要通过“应交税金”账户核算,而是于购买印花税票或者以缴款书汇总缴纳印花税时,直接借记“管理费用”等有关费用账户,贷记“银行存款”、“现金”等有关账户。

二、印花税的税率

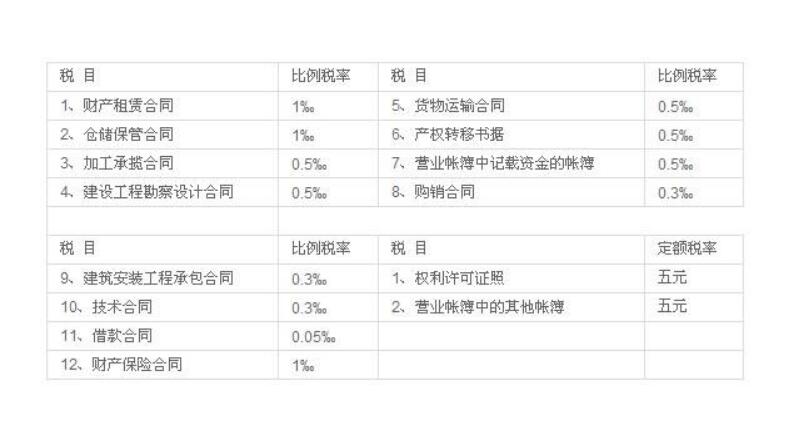

印花税的比例税率分为五档: 0.5‰、0.3‰、0.05‰、1‰、2‰。适用于各类合同以及具有合同性质的凭证、产权转移书据、营业账簿中记载资金的账簿。

1、财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;

2、加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据, 税率为万分之五;

3、购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;

4、借款合同,税率为万分之零点五;

5、对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花。

三、签订的合同都要交税吗?

《印花税暂行条例施行细则》(财税[1988]255号)第十条明确规定:“印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。”与其他税种不同,印花税采取正列举法,列举的才缴税,未列举的则不用缴税。

也就是说不是所有的合同都要缴纳印花税的,只有在税目税率表中列举的凭证才需要缴纳。比如一家企业为员工缴纳补充医疗保险的合同,签订的法律、审计等咨询合同,按现行规定是无需缴纳印花税的。

四、什么时候缴纳印花税?

依《印花税管理规程(试行)》中的相关规定,除证券交易的印花税外,纳税人书立、领受或者使用《中华人民共和国印花税暂行条例》列举的应纳税凭证和经财政部确定征税的其他凭证时,即发生纳税义务,应当根据应纳税凭证的性质,分别按《中华人民共和国印花税暂行条例》所附《印花税税目税率表》对应的税目、税率,自行计算应纳税额,购买并一次贴足印花税票(以下简称“贴花”)。

从实际工作中来看,如果在国内签订的列举范围内合同,一般是在双方都签字或盖章后立即缴纳印花税;如果是在国外签订的合同,则应在国内使用时贴花;如果列举的证照,应于拿到证照时缴纳印花税;如果是记载资金的账簿应于账簿启用时缴纳,一般实际中是在实际收到实收资本时缴纳,注册资本认缴制下也是以实际收到资本金的时点和实际金额计算缴纳印花税。

同一种类应纳税凭证,需频繁贴花的,可由纳税人根据实际情况自行决定是否采用按期汇总申报缴纳印花税的方式。汇总申报缴纳的期限不得超过一个月。采用按期汇总申报缴纳方式的,一年内不得改变。

以上是在实际工作中,印花税计算缴纳过程中会碰到的一些问题,以及个人对相关事项的理解与处理,关于企业印花税如何计算上面已经说得很清楚的,分享给财务小伙伴们参考,因印花税属于地方税种,各地税收政策有所不同,所以实际操作时还是要以当地的税收政策为准。